Autore: Finanza.com Blog Network Posts

In un unico post viene spiegata la strategia espansiva di FED, BCE e le altre consorelle, con gli effetti, gli obiettivi e le conseguenze che, non sempre, possono essere sotto controllo. Un eccellente sunto redatto da Lampo [Guest Post]

Negli ultimi anni le principali banche centrali (USA, BCE, Giappone e Cina) hanno complessivamente continuato la loro politica monetaria espansiva senza alcuna interruzione, incrementando il bilancio totale degli strumenti finanziari detenuti, come dimostrato dal grafico sottostante [1]:

Se escludiamo la banca centrale cinese, la situazione non cambia, a parte una quasi impercettibile discesa negli ultimi mesi.

Per tale motivo, considero infondate le preoccupazioni per la fine della politica espansiva globale, visto che ci sono banche centrali pronte a prendere il posto (la BCE il prossimo marzo) di quelle che terminano tale politica monetaria (la FED), permettendo la continuazione del trend espansivo globale.

In USA la principale preoccupazione dei mercati finanziari deriva indubbiamente dal termine della politica espansiva della FED. Ma soprattutto dalla ricerca (da parte degli investitori) di una risposta a queste domande:

- il rialzo dei tassi sarà graduale o rapido?

- come cambierà l’inflazione nei prossimi anni?

- chi comprerà adesso i bond americani?

Prima di rispondere occorre un breve ripasso teorico (semplificato).

Il ruolo delle banche centrali nel sistema bancario

In un sistema bancario a riserva frazionaria le banche creano moneta facendo prestiti con i depositi incassati dai clienti.

Le banche centrali intervengono sulle banche (commerciali) imponendogli dei requisiti patrimoniali (soprattutto di riserva) per limitare la quantità di moneta creata.

Possono fornire liquidità direttamente alle banche con un determinato tasso di sconto tramite le varie emissioni (aste, LTRO, ecc.).

Controllano i tassi di interesse ed il ritmo di creazione di moneta comprando e vendendo titoli direttamente sul mercato.

Il mandato di ogni banca centrale generalmente coincide con la stabilità dei prezzi, ovvero un tasso di inflazione basso e stabile (quindi non uguale a zero) comprese le aspettative future.

Lo scopo è garantire la stabilità dei mercati finanziari e dell’economia.

Alcune banche centrali hanno un mandato supplementare, come la creazione della massima occupazione: è il caso della FED.

Nel caso non rispettino il loro mandato, diventano prestatori di ultima istanza (per non far fallire il sistema bancario… con tutte le ripercussioni derivanti).

La politica espansiva: il quantitative easing (QE)

Il lancio di un quantitative easing equivale all’annuncio pubblico di un prolungato programma di ingenti operazioni (di acquisto) sul mercato aperto.

Non crea moneta ma soltanto riserva: i titoli sono acquistati mediante pagamento in riserve bancarie.

L’esito è un aumento sia del bilancio della banca centrale sia delle riserve delle banche.

In tal modo le banche usano le nuove riserve per creare liquidità che entra come nuova moneta solo se concedono nuovi prestiti.

Ma se non prestano oppure non c’è richiesta di credito (mutui, prestiti, ecc.) tale riserva creata rimane inattiva (migliora semplicemente i coefficienti patrimoniali della banca).

Quindi è chiaro che se non c’è una trasmissione all’economia reale, la politica espansiva della banca centrale non è in grado di creare inflazione da sola.

Nel caso della FED, che ha anche un mandato legato alla massima occupazione, diventa importante anche un altro aspetto: mantenere l’economia al suo stato potenziale di crescita.

Agisce abbassando i tassi di interesse per far crescere i prezzi delle azioni, obbligazioni, ecc. Ciò induce l’effetto di un indiretto senso di ricchezza per chi possiede tali titoli, invogliando a spendere nell’economia reale i proventi. Ecco spiegata l’influenza sulla crescita economica e occupazionale (esaudendo il mandato aggiuntivo della FED).

Quando l’economia cresce in maniera sostenuta, si procede al graduale rialzo dei tassi… in modo da rispettare sia il mandato sulla stabilità dell’inflazione sia per ripristinare le munizioni da impiegare nel successivo ciclo economico (ovvero poter abbassare nuovamente i tassi per favorire l’occupazione e rilanciare l’economia).

La stampa di moneta

Se la banca centrale stampa moneta (caso Zimbabwe) e la mette direttamente in circolazione, genera immediatamente inflazione, perché più soldi si riversano a comprare la stessa quantità di beni e servizi: logica conseguenza è un aumento dei prezzi.

In parole semplice equivale ad un bonifico accreditato da parte della banca centrale direttamente sul conto corrente di ogni cittadino.

Può farlo anche con stimoli fiscali creati ad hoc: pensate all’ultimo LTRO della BCE. Obbligava le banche a girare una parte dei soldi ricevuti per la concessione di prestiti all’economia reale.

Sappiamo com’è andata: la domanda è stata quasi la metà dell’offerta (un fiasco). Segno che la maggior parte delle banche vuole liquidità dalla banca centrale solo per liberare riserve e migliorare i propri dati contabili. Prestare (creare moneta) ancora non se ne parla!

Oppure un’altra alternativa è ricorrere alla monetizzazione del debito nazionale per facilitare la crescita del deficit (e quindi della spesa).

Quindi è lo stimolo fiscale che crea inflazione… non il semplice QE di per sé.

I QE varati in USA e UK

Sono stati varati soprattutto per evitare il collasso finanziario dovuto alla crisi finanziaria mondiale causata dalla scoppio della bolla immobiliare: le banche centrali hanno agito come prestatori di ultima istanza per evitare che le banche fallissero a catena.

Hanno indubbiamente salvato molte banche, dato che queste hanno trattenuto le riserve generate dalla liquidità erogata dalla FED per ripulirsi dagli strumenti tossici che detenevano in pancia (spesso privi di valorizzazione), al fine di migliorare i propri coefficienti patrimoniali (quindi le banche non hanno creato moneta ed inflazione).

Non essendo stati accoppiati stimoli fiscali non si è generata inflazione.

Conseguenza dei diversi QE è la crescita della valorizzazione di azioni ed obbligazioni e quindi ripartenza dell’economia grazie al senso di ricchezza instillato a chi detiene tali titoli, che ha riversato una parte dei proventi sull’economia reale (come spiegato prima).

La risposta alle domande

Da quanto spiegato, avete già compreso che la risposta alle prime due domande:

- il rialzo dei tassi sarà graduale o rapido?

- come cambierà l’inflazione nei prossimi anni?

dipenderà molto da come la crescita economica si svolgerà nei prossimi anni, ovvero da quanto sarà sostenibile per permettere alle banche di erogare nuovamente credito all’economia reale e quindi stampare moneta e soprattutto dalla velocità di sviluppo del credito.

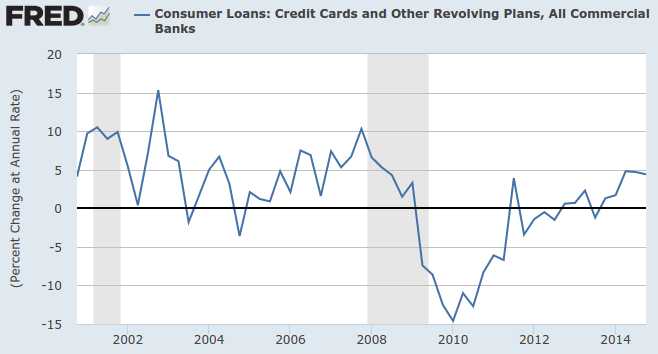

Motivo per cui è importante monitorare le statistiche sul credito erogato dalle banche USA (a famiglie ed imprese).

Attualmente i dati statistici dicono di non preoccuparsi [6]. Il tasso di variazione annuale (percentuale) è ancora al di sotto di quello precedente all’ultima recessione (in grigio) e sta appena iniziando nel suo trend sostenuto. Nel quarto trimestre 2014 abbiamo assistito ad una flessione, anche se si mantiene ancora in crescita.

Se andiamo a vedere i dettagli, tipo le carte di credito (gli americani amano usarle… infatti ne hanno tante!), riscontriamo un comportamento simile [7]:

Se la domanda di prestiti nel futuro prenderà la rincorsa, ecco che la FED (ma vale per qualsiasi banca centrale) alzerà i tassi per eliminare (drenare) dal sistema monetario le riserve in eccesso create con il QE al fine di evitare la creazione veloce di moneta da parte delle banche (che quindi avrebbero meno riserve) e la rapida salita dell’inflazione.

Il modo usuale, dal punto di vista storico, è la vendita dei titoli presenti nel bilancio della banca centrale (FED) sul mercato.

Eccoci arrivati alla terza domanda:

3. chi comprerà adesso i bond americani?

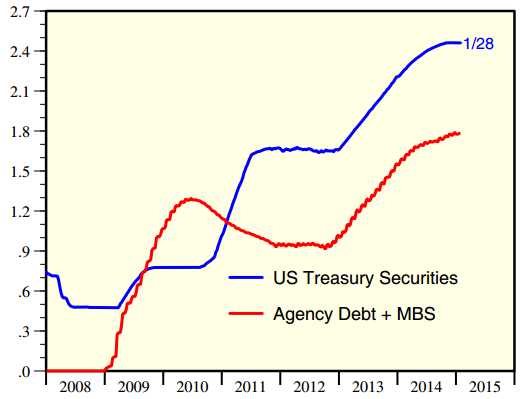

Prima di arrivare alla risposta analizziamo un attimo il bilancio della FED: quattro miliardi di dollari di buoni del tesoro e titoli garantiti da ipoteca [3]:

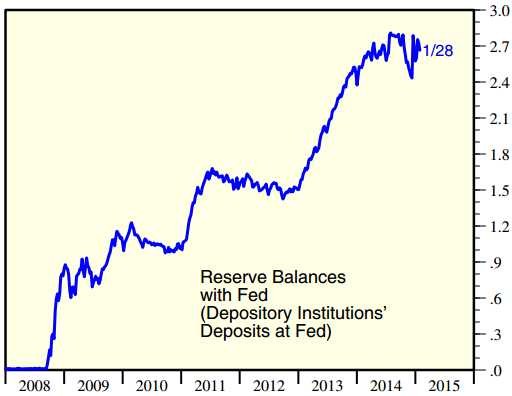

Le riserve (che le banche hanno depositato presso la FED) sono pari a circa 2,7 miliardi di $ [3]:

Per aumentare i tassi alla FED basta alzare l’interesse che paga sulle riserve delle banche, inducendole così a prestare meno e conseguentemente ridurre la produzione di moneta.

Semplificando, la FED per creare un dollaro di riserva bancaria, compra un dollaro di titoli di stato o titoli garantiti da ipoteche (ABS, ecc.) [2].

In questo modo assorbe le riserve bancarie, senza aver bisogno di vendere in massa i titoli di stato sul mercato (migliaia di miliardi)!

Nello stesso modo le banche che detengono molte riserve presso la FED non si trovano spiazzate.

Le riserve quindi vengono pagate dagli interessi che riceve sui buoni del Tesoro.

Interessante notare che poi è lo stesso Bullard, membro importante della FED, che nel suo ultimo discorso ci dice che “non vede l’intenzione di vendere i bond” [4] e sottolinea anche che c’è “troppa attenzione a data rialzo tassi” [5].

Concordo su entrambi i fronti e con questo post ho cercato in maniera semplice di spiegare perché.

Buona riflessione.

Lampo

Fonti ed approfondimenti:

[1] Research Affiliates, LLC – What’s Up? Quantitative Easing and Inflation – gennaio 2015

[2] John Cochrane’s blog – A few things the Fed has done right — the oped – 22 settembre 2014

[3] Yardeni Research, Inc. – Global Economic Briefing: Central Bank Balance Sheets - 03 febbraio 2015

[4] Dow Jones Newswires – “*Fed: Bullard, non vedo intenzione di vendere bond” – 03 febbraio 2015 ore 16:54

[5] Dow Jones Newswires – “*Fed: Bullard, troppa attenzione a data rialzo tassi” – 03 febbraio 2015 ore 15:28

[6] Federal Reserve Bank of St. Louis – Bank Credit, All Commercial Banks: Percent Change at Annual Rate – fino al quarto trimestre 2014 compreso

[7] Federal Reserve Bank of St. Louis – Consumer Loans: Credit Cards and Other Revolving Plans, All Commercial Banks – fino al quarto trimestre 2014 compreso